Tras un breve alivio en marzo, los indicadores de abril muestran señales de desaceleración e incertidumbre sobre la recuperación productiva

Javier Milei volvió a hablar de “pedo de buzo”. Luis Caputo enfatizó que ya no hay más posibilidades de sostener el equilibrio de las cuentas públicas en base a más ajustes en el gasto público. “La economía necesita crecer”, definió.

Los bancos de Wall Street monitorean la evolución de la actividad económica con lupa. Los analistas saben que las chances de Milei en busca de la reelección dependen necesariamente de una mejora sostenible de la economía.

Es muy probable que el “riesgo país”, de aquí en adelante, ya no dependa exclusivamente de la acumulación de reservas en el Banco Central sino también de la evolución de la denominada “economía real”.

La última semana cerró, justamente, con el gobierno a pleno festejando el fuerte rebote de marzo. El crecimiento sorprendió hasta a los más optimistas: una expansión del 3,5% mensual y del 5,5% interanual excedió las proyecciones.

¿Cómo sigue? Los indicadores que fueron apareciendo en las últimas jornadas dan cuenta de que la dinámica no sería tan positiva como la que quiere -y necesita- el Gobierno. Y esto preocupa a los gigantes de Wall Street.

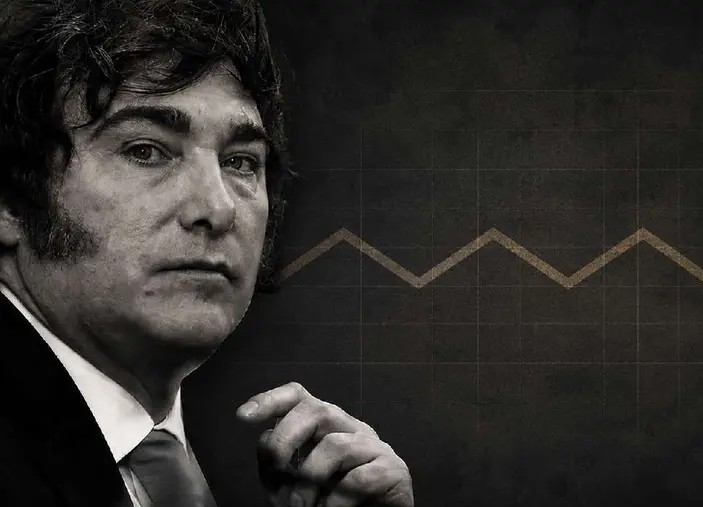

De acuerdo a las proyecciones de distintas consultoras, que suelen medir el pulso de la actividad en base a indicadores de distintas cámaras empresarias, la actividad seguirá dibujando un “serrucho” en los próximos meses. El rebote lineal no está asegurado.

La última consultora en destacarlo fue Equilibra, que dirige el economista Martín Rapetti. La proyección de actividad para abril mostró una caída del 1,0% en la comparación interanual y una contracción aún más preocupante del 1,5% intermensual desestacionalizado.

Estas cifras parecen enfriar el entusiasmo oficial y revelan que el camino de la recuperación está lejos de ser una línea recta ascendente.

El informe precisa que desde febrero del año pasado, la economía argentina ingresó en lo que los analistas denominan una “dinámica de serrucho”, caracterizada por la inestabilidad: en los últimos 15 meses, se registraron mermas mensuales en 9 de ellos.

Este comportamiento intermitente sugiere que los festejos por un “rebote” podrían haber sido prematuros, ya que la actividad no logra consolidar una tendencia de crecimiento sostenido.

Consumo y la industria, en deuda

Los indicadores de distintas cámaras empresariales dan cuenta de que la actividad sigue floja. De alguna manera fue el propio ministro de Economía quien abrió la puerta a ese mismo análisis. “A partir de junio veremos los mejores 18 meses de las últimas dos décadas”, prometió.

Caputo dijo desde junio. No que ese escenario ya se estaba dando. Y así parece.

Las ventas minoristas medidas por CAME (que incluyen las operaciones que se realizan de manera electrónica) mostraron una baja del 1,3% entre marzo y abril. Y un rojo del 3,2% en la comparación interanual.

Gran parte de la industria también sigue para abajo. Algunos ejemplos:

El informe mensual de ADEFA (fabricantes automotrices) indicó que la producción de vehículos alcanzó 37.521 unidades el mes pasado, lo que implica una baja interanual del 17,5% y un descenso del 10,1% en comparación con marzo.

Para la metalurgia, la cámara ADIMRA informó una caída interanual del 4,3% en abril y una merma del 1,3% versus marzo último.

La consultora Scentia también marcó un retroceso del consumo masivo -incorporando también las ventas que se efectúan a través del canal electrónico-, algo que también refrendó el propio Indec en sus comunicados del último viernes.

El peso del sector agropecuario y el factor climático

Uno de los datos más llamativos del informe de Equilibra es el comportamiento del sector agropecuario, que funcionó como el principal lastre del mes.

El “EMAE Agro” registró en abril una estrepitosa caída del 11% interanual y una contracción del 13% respecto al mes anterior.

Esta situación se explica fundamentalmente por tres factores: las abundantes lluvias que retrasaron la cosecha de soja (cuyo impacto positivo recién se espera para mayo); una cosecha de maíz que se concentró más en marzo; y una fuerte caída del 12% interanual en la faena de carne bovina.

Si se excluye al campo del análisis, el panorama parece algo más aliviado pero no exento de fragilidad.

El “EMAE sin agro” creció apenas un 0,5% interanual, lo que apenas aportó 0,4 punto porcentuales al nivel general. Sin embargo, en términos mensuales, este indicador también retrocedió un 0,3%, después de haber mostrado un salto del 2,8% en marzo.

Radiografía sectorial: ganadores y perdedores

Al desglosar la actividad por sectores, el informe de Equilibra permite identificar una economía que se mueve a distintas velocidades. Algo ya usual en el “modelo Milei”. Entre los sectores que lograron mantenerse en terreno positivo se destacan:

- Minas y canteras: Continúa siendo el motor más dinámico con un impresionante alza del 12,3% interanual

- Intermediación financiera: Registró un crecimiento del 5,0%

- Electricidad, gas y agua: Presentó una suba del 4,2%

- Construcción: Mostró señales de recuperación con un incremento del 2,0% interanual

Lo dicho más arriba, en la otra vereda, la economía real que afecta el consumo diario sigue mostrando signos de debilidad.

El “comercio” sufrió una caída del 5,1% interanual, mientras que la “Industria” retrocedió un 0,7%.

Otros sectores como el de Transporte y comunicaciones apenas crecieron un 0,6%, y la Administración Pública registró una contracción del 0,6%. Por su parte, los Servicios Sociales y de Salud subieron un 1,5%, y las Actividades Inmobiliarias un 1,2%.

Lo que queda

A pesar del traspié de abril, el acumulado del primer cuatrimestre del año arroja un saldo positivo del 1% en comparación con el mismo periodo de 2025.

No obstante, la tendencia de corto plazo invita a la cautela: el promedio de los últimos tres meses (febrero-abril) muestra una merma del 0,5% respecto al trimestre previo.

Para lo que resta del año, la consultora mantiene su proyección de un crecimiento promedio anual del 2% para 2026.

Esto implica que, si bien se espera una recuperación, esta será moderada y estará sujeta a la volatilidad de sectores clave y a la capacidad de la economía de salir de esa dinámica de “serrucho” que viene marcando el ritmo desde hace más de un año.

Mientras el Gobierno celebra los brotes verdes, los números de abril advierten que la raíz de la recuperación aún es poco profunda.

Por Claudio Zlotnik – IP